ABSTRACT: There is a growing and critical need for financial performance indicators for non-profit associations in Finland. Particularly within the social and health care sector, public funding has significantly declined in recent years, and this has led to bankruptcies. Associations play a vital societal role by complementing public services, preventing social and health problems, and promoting inclusion. This article presents the results of a recent study that addressed the lack of financial indicators and reference values targeted at associations. The study included financial statements and annual reports from ten settlement associations between 2020 and 2024. The study adapted existing financial ratios and developed new ones tailored to non-profit operations. In this article, we focus on what the results tell about the profitability, self-sufficiency, liquidity, funding diversification, and financial sustainability of non-profit associations. We present the key figures used and developed in the study as well as the guideline values prepared for associations. The findings of the study indicate a general tightening of financial conditions during the study period but also demonstrate that appropriately designed financial indicators can provide meaningful tools for assessing the financial health and long-term viability of non-profit organizations.

Viime vuosina järjestökentällä on ollut suoranainen hätä. Erityisesti sosiaali- ja terveysalan yhdistykset ovat joutuneet vaikeuksiin, kun kunnat, hyvinvointialueet ja valtio ovat pienentäneet avustuksiaan. (Oksala, 2025) Hyvinvointialueiden perustaminen ja sotepalveluiden eriyttäminen kunnista on pienentänyt avustuspotteja mutta johtanut myös yhdistysten kanssa tehtyjen palvelusopimusten loppumiseen. Vuoden 2025 TE-uudistus lakkautti TE-toimistot ja samalla työllisyyspoliittiset avustukset. Lisäksi Valtioneuvosto päätti vuonna 2024 leikkauksista Sosiaali- ja terveysalan avustuskeskuksen eli STEA:n avustuksiin vuosille 2025–2027. Leikkaukset nousevat kaikkiaan noin 140 miljoonaan euroon, mikä tarkoittaa hieman yli kolmannesta vuoden 2024 avustustasosta, joka oli 383 000 miljoonaa euroa. (STEA, 2024; SOSTE, 2026; TEM, n.d.)

Yhdistyksillä on kovat ajat, eikä niistä selvitä ilman uhreja. Työllistämisyhdistys Etappi ry hakeutui alkuvuonna 2025 konkurssiin kun työllisyyspoliittiset ja muut avustukset sekä palveluostot vähentyivät ja veivät yhdistyksen maksukyvyttömyyteen (Mattson, 2025). Vastaavasti Setlementti Louhela ry hakeutui konkurssiin elokuussa 2025. Sen konkurssissa avustusten leikkaukset olivat vain yksi syy ja taloudelliset haasteet juontuivat pidemmältä ajalta markkinatilanteesta, koronapandemiasta ja ostopalvelujen kysynnän laskusta. (Henriksson, 2025)

Sosiaali- ja terveysalan järjestöt ovat merkittävä osa suomalaista yhteiskuntaa ja erityisesti sosiaali- ja terveyspalveluja. Yhdistysten tarjoama toiminta muun muassa täydentää ja paikkaa julkisia palveluja, ehkäisee sosiaalisia ongelmia ja terveyshaasteita sekä lisää osallisuutta. (SOSTE, 2026) Voisikin ajatella, että meillä ei yhteiskuntana ole varaa menettää tämän toimialan yhdistyksiä. Näihin sanoihin yhtyy myös Hämeen Sanomien toimittaja Sari Oksala (2025). Taloudelliset tunnusluvut ovat yksi keino arvioida organisaatioiden talouden tilaa ja tulevaisuuden näkymiä. Tässä artikkelissa esittelemme yritystoiminaan alun perin kehitettyjä taloudellisia tunnuslukuja ja niiden soveltuvuutta yhdistysten talouden tilan analysointiin. Tämän lisäksi käsittelemme, millaisia omia tunnuslukuja ja ohjearvoja yhdistyksille on kehitetty tuoreessa tutkimuksessa.

Taustoitusta taloudellisiin tunnuslukuihin

Yritysten kasvun ja kannattavan kasvun hallintaan liittyvää tutkimusta on tehty jo 1970-luvulla. Tuolloin esimerkiksi Reijo Ruuhela tarkasteli väitöskirjassaan yrityksen kasvun ja kannattavuuden välistä riippuvuutta. Hän totesi aiemmissa tutkimuksissa havaitun, että yrityksen kasvun ja kannattavuuden välillä oli tilastollisesti merkitsevää riippuvuutta, joskaan tämä riippuvuus ei ollut kovin voimakasta. Hän toi esille myös mielenkiintoisia aiempia tutkimustuloksia kasvun ja kannattavuuden kausaalisesta suhteesta, joiden mukaan asia voi toimia joko niin, että kannattavuus on syy ja kasvu on vaikutus, tai sitten niin, että kannattavuus on seurausta siitä, että yritys kasvaa. On myös mahdollista, että tietystä kasvunopeudesta ylöspäin mentäessä kasvun kustannukset tulevat suuremmiksi kuin kasvun tuotot, jolloin näiden välinen korrelaatio muuttuukin negatiiviseksi. (Ruuhela, 1972, s. 11–12, 83–85).

Ruuhelan tutkimusten jälkeen Suomessa on laadittu laaja tunnuslukujen valikoima voittoa tavoittelevien yritysten kannattavuudesta, vakavaraisuudesta ja maksuvalmiudesta sekä niille tavoitearvot, joita esimerkiksi rahoittajat käyttävät päätöksentekonsa tukena. Nykyään aiheeseen löytyy opastusta monilta toimijoilta, esimerkiksi Alma Insightsin Tunnuslukuopas (n.d.) opastaa talouden keskeisten tunnuslukujen tulkinnassa.

Yhdistykset perustetaan tiettyä tarkoitusta varten ja ne ovat yleensä myös yleishyödyllisiä (Yhdistyslaki, 503/1989 §1). Myös voittoa tavoittelemattomien organisaatioiden tunnusluvuille olisikin tarvetta, sillä perinteiset yritysten kannattavuutta, vakavaraisuutta ja maksuvalmiutta kuvaavat tunnusluvut eivät kaikki ole parhaita mahdollisia kuvaamaan yleishyödyllisten toimijoiden toiminnan edellytyksiä. Yrityksille on tarjolla toimialatilastoja, joiden avulla ne voivat verrata omia tunnuslukujaan muihin vastaaviin yrityksiin. Vain suurten yhdistysten tulee ilmoittaa tilinpäätöksensä yhdistysrekisteriin (PRH, n.d.), joten yhdistysten taloustiedoista ei muodostu vastaavaa rekisteriä tai vertailuaineistoa kuin yrityksistä.

Juuri näihin tarpeisiin pyrittiin vastaamaan Järjestötalouden tunnusluvut: Setlementtiyhdistysten vuosien 2020-2024 tunnusluvut ja ohjearvojen laadinta -opinnäytetyöhön liittyneessä tutkimuksessa (Löyttyjärvi, 2025). Tässä tutkimuksessa kerättiin kymmenen setlementtiyhdistyksen tilinpäätökset ja vuosikertomukset vuosilta 2020–2024, ja näiden pohjalta laskettiin olemassa olevista tunnusluvuista yhdistystoimintaan soveltuvat. Osana tätä työtä kehitettiin myös uusia tunnuslukuja nimenomaan yhdistystoiminnan lähtökohdista, minkä lisäksi sekä uusiin että osaan jo olemassa olevista tunnusluvuista määriteltiin yhdistyksille omat ohjearvot. (Löyttyjärvi, 2025) Tehdyllä tutkimuksella on uutuusarvoa, koska esimerkiksi opinnäytetöinä on aiemmin tehty vain yksittäisten yhdistysten tunnuslukuanalyysejä jo olemassa olevista luvuista sekä yritystoiminnan ohjearvoihin verraten.

Yhdistystoimintaan soveltuvat tunnusluvut

Yhdistysten tunnusluvuista tehdyissä opinnäytetöissä ollaan yleensä hyvin yksimielisiä sen osalta, mitä olemassa olevia tunnuslukuja kannattaa yhdistysten tilinpäätöksistä laskea (ks. esim. Maunula, 2012; Kauppila, 2016; Eronen, 2014). Vaikka tässä on pieniä variaatioita, konsensus kuitenkin on, että samoin kuin yritysten toiminnassa, on yhdistyksissäkin olennaista kannattavuus, vakavaraisuus ja maksuvalmius, jotka muodostavat terveen yrityksen tukipilarit (Vikman & Suojanen, 2021, ss. 68–69). Käsittelemässämme tutkimuksessa (Löyttyjärvi, 2025, s. 56) olemassa olevista tunnusluvuista otettiin yhdeksän eri tunnuslukua mukaan työn tuloksena koottuun vertailuaineistoon. Näistä seuraavaksi esitellään neljä yhdistysten elinvoiman arvioimisen kannalta mielenkiintoisinta tunnuslukua: liiketulosprosentti, omavaraisuusaste, suhteellinen velkaantuneisuus ja quick ratio, eli kyky maksaa lyhytaikaisia velkoja.

Kannattavuus

Yhdistystoiminta on lähtökohdaltaan voittoa tavoittelematonta (Yhdistyslaki 503/1989 § 2), mutta se ei tarkoita, etteikö toiminnan tulisi olla kannattavaa. Yhdistyksissä seurataan yleensä eniten nettotulosta, eli mitä tilikaudesta jää lopullisen viivan alle. Jos yhdistys kuitenkin toteuttaa elinkeinotoimintaa osana yhdistysmuotoista toimintaansa, eikä esimerkiksi erillisessä yrityksessä, tai jos sillä on merkittävää sijoitus- ja rahoitustoimintaa, on liiketulos, eli tulos ennen rahoitustuloja ja -menoja sekä veroja, paremmin verrannollinen. (Yritystutkimus, 2017, ss. 64–65) Kuten aiemmin mainittiin, koska yhdistykset eivät tavoittele voittoa, eivät yritystoimintaan määritellyt ohjearvot ole päteviä vertailukohtia yhdistysmuotoisille ja muille yleishyödyllisille organisaatioille. Sekä liike- että nettotuloksen osalta yhdistystoiminnassa on olennaisinta, että toiminta olisi useamman vuoden aikajänteellä positiivista. Tämän vuoksi tutkimuksessa (Löyttyjärvi, 2025, s. 63) tarjottiinkin yhdistyksille hyvin yksinkertaiset ohjearvot, jossa yli 0 % on hyvä, 0 % on tyydyttävä ja alle 0 % on heikko lukema.

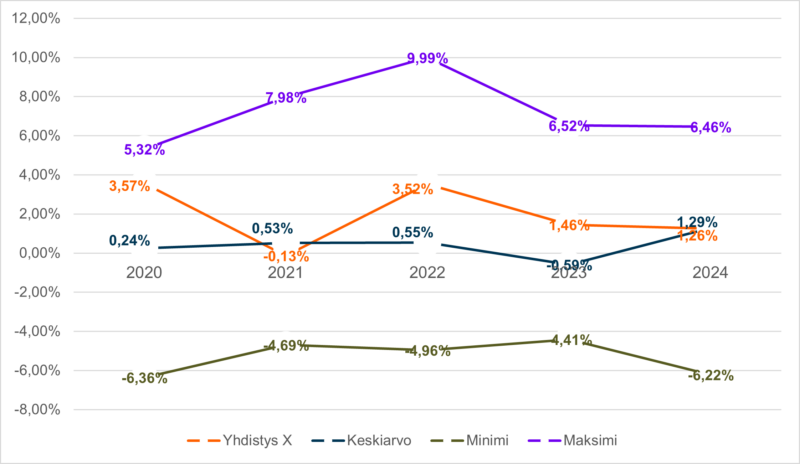

Kuviossa 1 on esitelty aineiston sekä yhden setlementin eli yhdistys X:n liiketulosprosentit vuosina 2020–2024. Aineiston keskiarvojen lisäksi kuviossa on mukana aineiston maksimi- ja minimiarvot antamassa kuvaa aineiston yhdistysten välisestä vaihtelusta. Aineiston keskiarvo koko ajanjaksolla on 0,40 %, eli juuri ja juuri positiivisen puolella. Sinällään tämä on kohtalaisen hyvä tulos, mutta se tarkoittaa myös, että osalla aineiston yhdistyksistä menee hyvin ja osalla heikosti. Kaikilla tarkastelluilla yhdistyksillä oli sekä voitollisia että tappiollisia vuosia, mutta osalla tappiollisia oli enemmän. Tämän artikkelin kuvioissa esimerkkinä käytetty yhdistys X on aineiston kolmanneksi pienin yhdistys. Sillä ei ole opistotoimintaa, mutta se harjoittaa elinkeinotoimintaa yhdistyksen alla. Liiketulosprosenttien osalta kuviosta 1 nähdään, että yhdistys X on vuosina 2020–2024 pärjännyt hieman aineiston keskiarvoa paremmin.

Vakavaraisuus

Seuraavina vertailuaineistosta esiin nousevat tunnusluvut ovat omavaraisuusaste, joka mittaa organisaation vakautta, tappion sietokykyä ja kykyä selviytyä sitoumuksista (Yritystutkimus, 2017, s. 69) sekä suhteellinen velkaantuneisuus. Näitä tunnuslukuja on tarkoituksenmukaista käsitellä yhdessä, koska niiden molempien avulla mitataan organisaation vakavaraisuutta. Yhdistyksille alijäämäisten vuosien sietokyky on tärkeää, erityisesti nykyisinä taloudellisesti heikompina vuosina, ja oma pääoma tarjoaa puskuria niistä selviytymiseen. Suhteellisen velkaantuneisuuden tarkasteleminen tunnuslukuna tarjoaa kuitenkin vakavaraisuuden mittaamiseen dynaamisemman mittarin, jolla lasketaan taseen velkojen suhde liikevaihtoon (Salmi, 2020, luku 6.4). Yhdistysten kohdalla liikevaihdon sijaan puhutaankin kokonaistuotoista. Velkaantuneisuus on sinällään samanlainen ilmiö organisaatiomuodosta riippumatta, mutta vertailu tulisi aina tehdä oman toimialan sisällä. Suhteellisen velkaantuneisuuden osalta yhdistyksille voidaan soveltaa Yritystutkimuksen (2017, s. 70) yrityksille määrittelemiä ohjearvoja, joissa alle 40 % on hyvä, 40–80 % on tyydyttävä ja yli 80 % on heikk

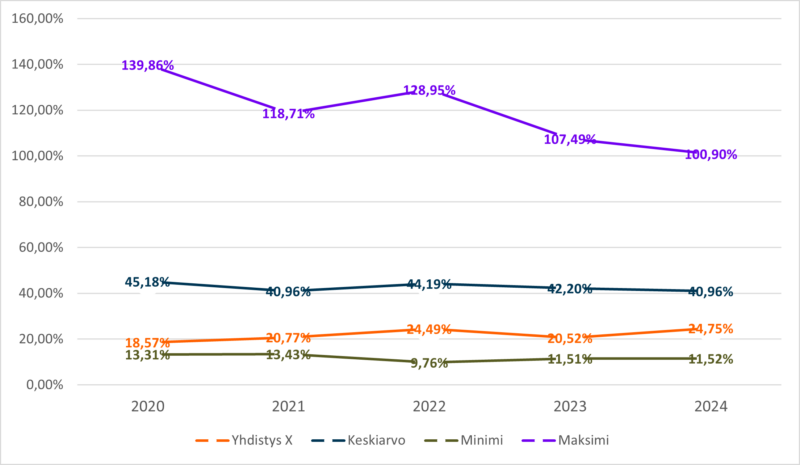

Aineistossa suhteellinen velkaantuneisuus on ollut keskimäärin tyydyttävällä tasolla, joskin laskusuunnassa, kuten kuviosta 2 nähdään. Aineiston maksimiarvot kertovat todella suuresta velkaantumisesta, mutta nekin ovat olleet laskussa, mikä on positiivista. Yhdistys X:n velkaantuneisuus on hyvällä tasolla, joskin kasvusuunnassa, mikä kertoo kokonaistuottojen pienentyneen enemmän suhteessa taseen velkoihin.

Yhdistystoimintaa toteutetaan tiettyä tarkoitusta varten, toiminnassa ei oteta yleensä tarpeettomia riskejä, ja toimintaa toteutetaan vain, jos siihen on rahoitus. Tämä tarkoittaa, etteivät yhdistykset tarvitse vastaavaa riskinottokykyä tai omavaraisuutta kuin yritykset. Toisaalta olemme tämänkin artikkeliin aluksi todenneet, että nykyisessä heikossa taloudellisessa tilanteessa yhdistysten voi olla tarpeen kehittää uudenlaisia rahoitusmuotoja, joten ehkäpä jonkinlaista riskinottokykyäkin tarvitaan. Tutkimuksessa päädyttiinkin aineiston tutkimisen ja käytyjen keskustelujen pohjalta ehdottamaan yhdistyksille omavaraisuuden ohjearvoiksi: yli 25 % hyvä, 10–25 % tyydyttävä ja alle 10 % heikko. Kuitenkin jos yhdistyksellä on laajaa palvelu- ja/tai elinkeinotoimintaa, sen kannattanee tämän sijaan käyttää yrityksille määriteltyjä ohjearvoja. (Löyttyjärvi, 2025, ss. 32, 57) Tällöin kysymykseen tulisivat Yritystutkimuksen (2017, s. 70) määrittelemät ohjearvot, jossa yrityksille hyväksi tasoksi katsotaan yli 40 %, tyydyttäväksi 20–40 % ja heikoksi alle 20 %.

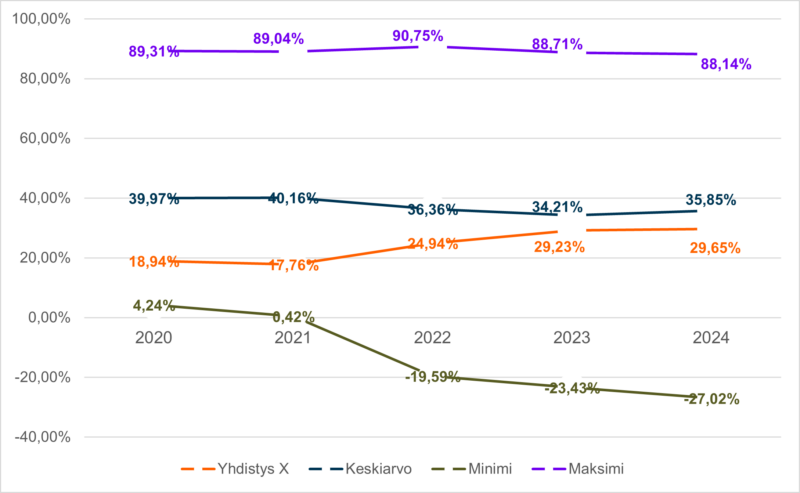

Yhdistys X:n elinkeinotoiminta on pienimuotoista ja vähäarvoista kokonaistuottoihin nähden, joten arvioimme omavaraisuusasteita vain niihin arvoihin nähden, joita tutkimuksessa esitettiin sovellettavaksi yhdistyksille. Kuviosta 3 nähdään, että vaihtelu aineistossa on suurta. Omavaraisuusasteet ovat parhaimmillaan todella hyviä ja heikoimmillaan todella heikkoja. Keskimäärin omavaraisuusaste on myös ollut laskusuunnassa, mikä kertoo taloudellisen tilanteen tiukkenemisesta ja tulosten heikkenemisestä tarkastelujakson aikana. Huonoimmillaan omavaraisuusaste on painunut oman pääoman kanssa negatiiviseksi. Myös yhdistysten tavoitteena on pitää oma pääoma positiivisena, mutta yhdistyksen toiminta voi jatkua negatiivisenkin oman pääoman kanssa, jos yhdistyksellä vain on tiedossa tuottoja (Lydman, 2012). Yhdistys X:n omavaraisuusasteen kehitys eroaa aineiston keskiarvoista. Yhdistyksen omavaraisuusaste on noussut tyydyttävältä tasolta hyvälle tasolle, kun vertaamme arvoja yhdistyksille esitettyihin.

Maksuvalmius

Viimeisenä tunnuslukuna, jota yritysten tarkastelusta voidaan soveltaa myös yhdistyksille, käsittelemme maksuvalmiuden mittaamista. Maksuvalmiuden avulla voimme hyvin arvioida kohdeyhdistysten talouden kehitystä tarkastelujaksolla 2020–2024. Kaikessa toiminnassa on olennaista selviytyä maksuvelvoitteista, joten lienee itsestään selvää, miksi maksuvalmius on tärkeää yritysten lisäksi myös yleishyödyllisille organisaatioille. Tutkimuksen aineistosta laskettiin maksuvalmiuden luvuista vain quick ratio, koska aineiston yhdistyksistä vain yhdellä oli vaihto-ominaisuutta, eivätkä current ratio -luvut siksi eronneet quick ratiosta. Quick ration mitatessa kykyä selvitä veloista rahavaroilla ja nopeasti rahaksi muutettavilla omaisuuserillä, ottaa current ratio lisäksi huomioon myös myytävissä olevan vaihto-omaisuuden muuttamisen rahaksi velkojen maksua varten. Tunnuslukuna quick ratio lasketaan jakamalla rahoitusomaisuus lyhytaikaisella vieraalla pääomalla, eli luku kertoo, miten hyvin organisaatio kykenee selviytymään lyhytaikaisista veloistaan rahoitusomaisuutensa avulla. (Löyttyjärvi, 2025, ss. 12–13, 32–33; Yritystutkimus, 2017, ss. 74–75) Maksuvalmiuden osalta ei organisaatiomuodolla ole merkitystä, joten yrityksille määritellyt arvot, joiden mukaan yli 1 on hyvä, 0,5–1 tyydyttävä ja alle 0,5 heikko (Yritystutkimus, 2017, s. 75), ovat sovellettavissa sellaisenaan myös yhdistystoimintaan.

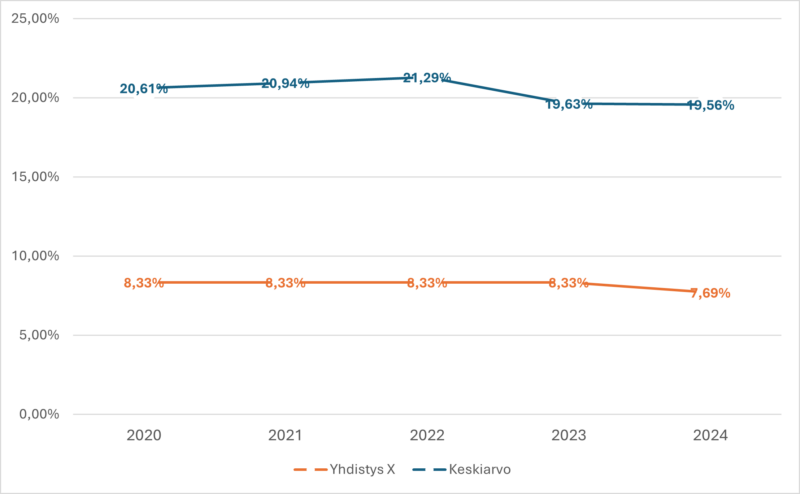

Kuviosta 4 nähdään, että yhdistys X:n kohdalla quick ration kehitys näyttää vastaavan sen omavaraisuusasteen kehitystä. Tarkastellulla ajanjaksolla quick ratio on ollut kasvussa, mutta vastaavasti kuin omavaraisuusasteen kohdalla, koko aineiston osalta quick ratio on ollut pienessä laskussa. Jos kehitys jatkuu samanlaisena, se onkin painumassa tyydyttävälle tasolle. Tähän asti esitellyt taloudelliset tunnusluvut kertovat, että kohdeyhdistysten talous on tiukentunut ajanjaksolla 2020–2024, mikä näyttäytyy heikkoina tuloksina, pienentyneenä omavaraisuusasteena sekä heikentyneenä maksuvalmiutena.

Uudet tunnusluvut

Tutkimuksen tavoitteena oli kehittää yhdistystoiminnan lähtökohdista uusia tunnuslukuja. Tämän yhteydessä pyrittiin kehittämään yksi tunnusluku mittaamaan rahoituksen monipuolisuutta sekä toinen mittaamaan taloudellista, resilienssiä eli kestävyyttä. Lopulta molempia näitä asioita mittaamaan kehitettiin kaksi tunnuslukua. Tässä luvussa esitellään nämä neljä uutta tunnuslukua ja niille laaditut ohjearvot.

Rahoituksen monipuolisuus

Kun avustuksia leikataan, voi olla kohtalokasta, jos toiminta on liian riippuvaista avustuksista yleensä, ja etenkin jos se on hyvin riippuvaista jostain tietystä rahoittajasta. Esimerkiksi johdannossa mainitun Etappi ry:n konkurssista (Mattson, 2025) on rivien välistä luettavissa, että työllisyyspoliittisten avustusten loppuminen on ollut merkittävä isku, josta yhdistys ei ole selvinnyt, kun samaan aikaan myös muut avustukset ja tuotot ovat pienentyneet. Rahoituksen monipuolistaminen on jo pitkään ollut ainakin sosiaali- ja terveysalan järjestöjen tavoitteena. Moni on pyrkinyt vähentämään avustusten osuutta tuotoista kehittämällä palvelutoimintaa, varainhankintaa ja liiketoimintaa. Mutta milloin rahoitus sitten on riittävän monipuolista? Tämä oli tärkeä kysymys, johon tutkimuksessa pyrittiin saamaan vastauksia tai ainakin luomaan tunnusluku, jolla rahoituksen monipuolisuutta olisi mahdollista mitata ja vertailla yhdistysten kesken. (Löyttyjärvi, 2025, s. 14)

Lähtökohdaksi tunnusluvun laadintaan otettiin se, että yksittäisen yhdistyksen rahoitus ei saisi olla riippuvaista yksittäisestä rahoittajasta tai rahoitusmuodosta. Organisaation henkilöstön tehokkuutta kuvaava tunnusluku vaikutti sopivalta pohjalta tällaiselle uudelle tunnusluvulle, koska rahoitusmuodon merkittävyyttä kuvaa se, kuinka suuren osan henkilöstöä yksi rahoitusmuoto työllistää tai kuinka suuren osan tuotoista keskimääräinen rahoitusmuoto tuottaa. Tunnusluvut, jotka tutkimuksessa kehitettiin ja testattiin, olivat ”Henkilöstö keskimäärin / rahoitusmuoto” ja ”Kokonaistuotot (12kk) / rahoitusmuoto”. Rahoitusmuodolla tarkoitetaan tässä sellaisia rahoituksia ja rahoitusmuotoja, joilla on palkattu henkilötyövoimaa, vähintäänkin osa-aikaisesti. Aluksi ajatuksena oli verrata tuottoja ja henkilöstöä eri avustusten ja rahoitusten määriin, mutta pian todettiin, että jos yhdistyksellä on kuusi avustusta, jotka ovat kaikki saman tahon myöntämiä, ei tämä vielä kerro monipuolisesta rahoituksesta. (Löyttyjärvi, 2025, ss. 14–16) Absoluuttiset luvut, kuten keskimääräinen henkilömäärä per rahoitusmuoto, ovat yksittäisen yhdistyksen kohdalla mielenkiintoisia ja kuvaavia, mutta organisaatiot ovat eri kokoisia, eivätkä absoluuttiset luvut ole siksi vertailukelpoisia. Lähes kaikki taloudellisista tunnusluvuista ovatkin suhdelukumuotoisia, koska näin saadaan poistettua kokoeron vaikutus tarkasteltaviin tunnuslukuihin. (Kallunki, 2022, ss. 200–204) Myös näistä tutkimuksessa kehitetyistä luvuista laskettiin absoluuttisten lukujen jälkeen myös suhdelukumuotoiset luvut. Nämä uudet tunnusluvut osoittautuivat aineiston analysoinnissa käyttökelpoisiksi. Suurimmaksi analyysin haasteeksi muodostui tilinpäätösten erilaisuus ja tietojen, erityisesti eri rahoitusmuotojen määrien, löytäminen tilinpäätöksistä ja vuosikertomuksista. Keskimääräisestä henkilömäärästä on myös huomioitava, että se ei aina ole täysin vertailukelpoinen, koska osa organisaatioista ostaa palveluja ulkopuolelta ja henkilömäärän laskentatapa vaihtelee (Yritystutkimus, 2017, s. 78).

Saman yhdistyksen kohdalla ovat näiden kahden tunnusluvun, eli henkilöstömäärän ja kokonaistuoton per rahoitusmuoto, suhdeluvut samansuuruiset. Tunnuslukujen ohjearvojen lähtökohdaksi otettiin tutkimuksessa tavoite rahoituksen monipuolistamisesta. Keskimääräisen rahoitusmuodon osuus organisaation kokonaistuotoista tai henkilöstöstä ei siis voi olla kovin suuri. Ohjearvojen laadinta lähti siitä ajatuksesta, että kymmenen rahoitusmuotoa olisi jo riittävä määrä, joka kertoo rahavirtojen hajauttamisesta, ainakin pienten ja keskisuurten järjestöjen kohdalla. Ohjearvoiksi on siksi ajateltu alle 10 % hyvä, 10–40 % tyydyttävä ja yli 40 % heikko. (Löyttyjärvi, 2025, s. 64)

Yksi setlementtiliikkeen toimintamuodoista on opistotoiminta. Tutkimusaineiston kymmenestä yhdistyksestä kuudella on opistotoimintaa. Kunkin yhdistyksen opisto siihen liittyvine rahoituksineen ja hankkeineen on laskettu yhdeksi rahoitusmuodoksi. (Löyttyjärvi, 2025, ss. 24, 39) Useimmiten opisto muodostaa yhdistyksen kokonaistuotoista suuren osan, mikä pitkälti selittää kuviossa 5 esiteltyjä koko aineiston keskiarvoja. Keskimäärin aineiston yhdistysten rahoitusten monipuolisuus on tällä luvulla mitattuna tyydyttävällä tasolla. Yhdistys X:lla ei ole opistotoimintaa ja sillä on useita eri rahoitusmuotoja, joten sen keskimääräisten rahoitusmuotojen osuus kokonaistuotoista on hyvällä tasolla, erityisesti verrattuna aineistoon keskimäärin. Tämä ei kuitenkaan tarkoita, etteikö senkin avustuksista suurin osa tulisi STEA:lta, vaan, että se saa avustuksia myös useilta muilta tahoilta.

Taloudellinen resilienssi

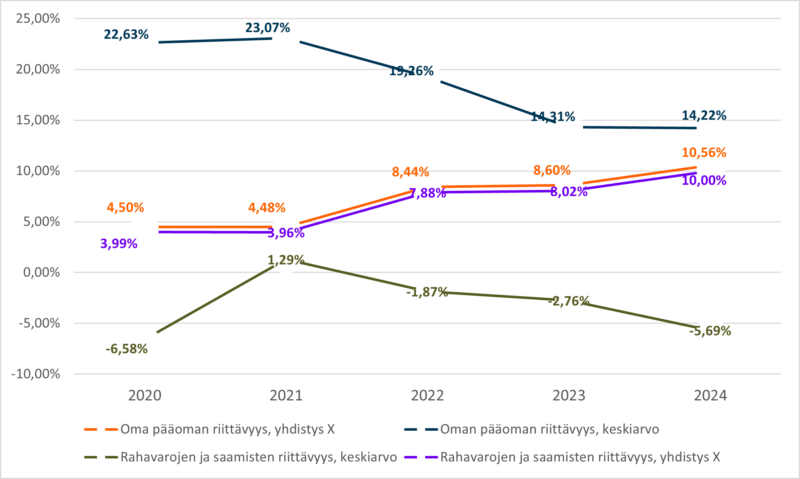

Tutkimuksen toisena tavoitteena uusien tunnuslukujen kehittämisen suhteen oli hakea vastausta nykyiseen toimintaympäristön murrokseen ja avustusten vähenemiseen liittyvään päivänpolttavaan kysymykseen: millainen tunnusluku voisi kuvata yhdistyksen taloudellista kestävyyttä? Ajatuksena oli kuvitella tilanne, jossa yhdistyksen avustukset ja rahoitukset loppuvat, ja olennaista on, miten pitkään yhdistyksellä on erilaisia varoja toimia ja hakea uusia rahoituksia. Sellainen tilanne, jossa yhdistyksen kaikki eri avustukset ja rahoitukset loppuvat yhtä aikaa on tietenkin hyvin epätodennäköinen. Lisäksi täytyy muistaa, että jonkin avustuksen loppuessa myös siihen liittyvät velvoitteet ja työntekijöiden työsuhteetkin päättyvät. Taloudelliset tunnusluvut pelaavat tilinpäätöksen tiedoilla ja luvuilla, jotka löytyvät kaikkien yhdistysten tilinpäätöksistä, joten vertailukohdaksi valittiin tilikauden kokonaismenot. Tutkimuksen lopputuotoksena kehitettiin taloudellista kestävyyttä kuvaamaan kaksi tunnuslukua. ”Oman pääoman riittävyys” tunnuslukuna kuvaa sitä, kuinka pitkään organisaation oma pääoma, lukuun ottamatta sidottuja rahastoja, riittää sen kokonaismenoihin. Silloin kun yhdistyksen oma pääoma on pääasiassa sidoksissa omaisuuteen, ei tämä luku kuitenkaan anna oikeaa kokonaiskuvaa, koska esimerkiksi kiinteistöomaisuus ei ole kovin helposti myytävissä ja muutettavissa rahavaroiksi. Tämä oli myös tilanne osalla aineiston yhdistyksistä. Oman pääoman riittävyys tunnuslukuna tarvitsi siksi rinnalleen toisen tunnusluvun, jolloin nämä yhdessä voisivat antaa kuvaa yhdistyksen taloudellisesta kestävyydestä. Toiseksi tunnusluvuksi valikoitui ”Rahavarojen ja saamisten riittävyys,” koska se huomioi yhdistysten kassavarat ja lyhytaikaiset saamiset sekä velat ja kertoo, kuinka pitkään ne riittävät yhdistyksen menoihin. (Löyttyjärvi, 2025, ss. 17–19, 33–36)

Taloudellisen kestävyyden tunnuslukujen kohdalla kerätty aineisto ja siitä lasketut luvut vaikuttivat suuresti ohjearvojen määrittelyyn. Lähtöajatuksena oli nimittäin, että hyvä taso olisi sellainen, jossa varat riittäisivät 3–6 kuukaudeksi, mikä olisi suhdelukuna 25–50 %. Tutkimusaineiston ja yhden yhdistyksen luvuista tehdyn tunnuslukuanalyysin perusteella Oman pääoman riittävyyden ohjearvoiksi esitettiin: yli 20 % hyvä, 10–20 % tyydyttävä ja alle 10 % heikko. Rahavarojen ja saamisten riittävyys tuotti aineistosta oman pääoman riittävyyttä matalampia lukuja ja ero oli hyvinkin suuri niiden yhdistysten kohdalla, joiden pääoma on sitoutuneena omaisuuteen, kuten osakkeisiin ja kiinteistöihin. Tälle tunnusluvulle esitettiin siksi matalammat ohjearvot: yli 10 % hyvä, 5–10 % tyydyttävä ja alle 5 % heikko. (Löyttyjärvi, 2025, s. 57–58)

Kuviossa 6 on kuvattu sekä oman pääoman riittävyyden tunnusluvut vuosina 2020–2024 että rahavarojen ja saamisten riittävyys. Näin voidaan tarkastella näitä kahta tunnuslukua rinnakkain. Kuvio näyttää myös hyvin, miten näiden kahden tunnusluvun arvot eroavat toisistaan silloin, kun oma pääoma on pitkälti kiinni omaisuudessa. Aineiston yhdistyksistä vain kahdella nämä kaksi tunnuslukua antoivat hyvin samanlaiset arvot, mikä kertoo siitä, että kyseisten yhdistysten oma pääoma on suurelta osin likvidejä rahavaroja pankkitilillä. Toinen näistä on tämän artikkelin esimerkkinä käytetty yhdistys X. Aineiston kaikilla muilla kahdeksalla yhdistyksellä oma pääoma oli kiinni suurelta osin kiinteistöissä ja osakkeissa. Aineiston keskiarvot olivat oman pääoman riittävyyden osalta hyvällä tasolla vielä vuosikymmenen alussa, mutta aineistossa oma pääoma keskimäärin on laskenut, joten myös sen riittävyys on laskenut vain tyydyttävälle tasolle. Rahavarojen ja saamisten riittävyyden osalta aineiston keskiarvo puolestaan on negatiivinen, mikä tarkoittaa, että keskimäärin aineiston yhdistyksissä on lyhytaikaisia velkoja enemmän kuin rahavaroja ja saamisia. Yhdistys X:n oman pääoman riittävyys on seurantajaksolla noussut heikolta tasolta tyydyttävälle tasolle ja rahavarojen ja saamisten riittävyys puolestaan heikolta tasolta hyvälle tasolle. Näiden lukujen parannus on linjassa omavaraisuuden kasvun kanssa.

Lopuksi

Tehty tutkimus, johon tämä artikkeli pohjautuu, vahvisti aiemmissakin tutkimuksissa havaittua tilannetta: osa yritystoimintaan kehitetyistä taloudellisista tunnusluvuista soveltuu hyödynnettäväksi myös yhdistysten taloudellista tilaa analysoitaessa, mutta osa ei. Tässä artikkelissa vanhoista ja yhdistystoimintaan soveltuvista tunnusluvuista esiteltiin neljä: liiketulosprosentti, omavaraisuusaste, suhteellinen velkaantuneisuus ja quick ratio. Yhdistystoiminnan lähtökohta eroaa yritystoiminnan voiton tavoittelusta ja siksi yrityksille määritellyt ohjearvot eivät ole kaikkien tunnuslukujen osalta soveltuvia. Tutkimuksessa laadittiinkin edellä mainituista luvuista liiketulosprosentille ja omavaraisuusasteelle ohjearvot, jotka soveltuvat yhdistysten käyttöön. Tähän pohjaten tässä artikkelissa esiteltiin vuosien 2020–2025 tunnuslukujen arvoja yhdistys X:n ja tutkimuksen aineiston lukujen kautta. Erityisesti silloin, kun tarkastellaan aineiston keskiarvoja, tunnuslukujen nähdään kertovan, että yhdistysten talous on kiristynyt tällä tarkastelujaksolla. Tämä näkyy muun muassa omavaraisuusasteen ja maksuvalmiuden heikkenemisenä.

Vanhat, jo olemassa olleet, tunnusluvut on kehitetty yritystoiminnan lähtökohdista ja yritystoiminnan tarpeisiin. Esitellyn tutkimuksen yksi tavoite olikin kehittää uusia tunnuslukuja nimenomaan yhdistyksiä ja yhdistystoimintaa varten. Tavoitteina oli kehittää yksi tunnusluku mittaamaan rahoituksen monipuolisuutta ja toinen mittaamaan taloudellista resilienssiä, eli yhdistyksen kykyä selvitä talouden heiketessä ja rahoituksen vähetessä. Tunnusluku, joka koskee kokonaistuottoja per rahoitusmuoto, mittaa kuinka paljon tuottoja keskimääräinen rahoitusmuoto tuottaa. Ohjearvojen lähtökohtana on rahoituksen monipuolistaminen ja rahoitusten hajauttaminen riittävän laajalle, jolloin yksittäisen rahoitusmuodon menettäminen ei ole yhdistykselle niin kohtalokasta. Tutkimuksen aineistossa nähtiin, että keskimääräinen rahoituksen monipuolisuus oli tyydyttävällä tasolla ja esimerkkinä käsitellyssä yhdistys X:ssä hyvällä tasolla. Se, että tunnusluku on alle 10 %, ei kuitenkaan vielä tarkoita sitä, etteikö yhden todellisen rahoitusmuodon, kuten STEA-avustusten osuus kokonaistuotoista voisi olla hyvin korkea – vaan sitä, että sen lisäksi yhdistyksellä on iso joukko muita rahoitusmuotoja. Taloudellista resilienssiä mittaamaan tutkimuksessa kehitettiin pääoman riittävyyttä ja rahavarojen ja saamisten riittävyyttä kuvaavat tunnusluvut. Nämä luvut mittaavat sitä, kuinka pitkään yhdistyksen oma pääoma tai rahavarat ja saamiset riittävät sen kokonaismenoihin. Kun ajatellaan vielä tulossa olevia avustusleikkauksia, nähdään, että yhdistysten taloudellisen tilanteen kannattaisi olla parempi kuin mitä se tutkimuksen aineiston perusteella on.

Vaikka yhdistykset eivät tavoittele voittoa tai muutakaan taloudellista hyötyä, on vakaa talous ja rahoitus niille sitäkin tärkeämpää. Toimintaa ja yhdistyksen tarkoitusta ei toteuteta ilman varoja. Erityisesti sosiaali- ja terveysalalla yhdistykset ovat ne, jotka ottavat koppia heikoimmassa ja haavoittuvimmassa asemassa olevista, eikä sitä tehdä pelkällä vapaaehtoistyöllä. Pitkäjänteistä työtä tekemään ja vapaaehtoistoimintaa koordinoimaan tarvitaan ihmisiä työntekijöiksi. Järjestötalous on merkittävä osa yhteiskuntaa. Tuottamalla järjestölähtöistä taloustietoa ja tarjoamalla keinoja yhdistysten taloudellisen tilan arvioimiseen pidämme huolen, että meillä on taloudellisesti terveitä, toimivia sosiaali- ja terveysalan yhdistyksiä tulevaisuudessakin.

Lähteet

- Alma Insights (n.d.). Tunnuslukuopas. Haettu 15.2.2026 osoitteesta https://www.almainsights.fi/tunnuslukuopas/

- Eronen, E. (2014). Tilinpäätösanalyysi: yhdistys X. [opinnäytetyö, Turun ammattikorkeakoulu]. https://urn.fi/URN:NBN:fi:amk-2014111815850

- Henriksson, A. (28.8.2025). Setlementti Louhela konkurssiin: ”äärettömän raskain mielin”. Keski-Uusimaa. https://www.keski-uusimaa.fi/paikalliset/8801985

- Kallunki, J. (2022). Tilinpäätösanalyysi (2., uudistettu painos). Alma Talent.

- Lydman, K. (21.8.2012). Säätiöitten ja yhdistysten oma pääoma. Tilisanomat. https://tilisanomat.fi/talousohjaus/saatioitten-ja-yhdistysten-oma-paaoma

- Kauppila, O. (2016). Yhdistyksen X tilinpäätösanalyysi. [opinnäytetyö, Laurea-ammattikorkeakoulu]. https://urn.fi/URN:NBN:fi:amk-2014111815850

- Löyttyjärvi, S. (2025). Järjestötalouden tunnusluvut: Setlementtiyhdistysten vuosien 2020–2024 tunnusluvut ja ohjearvojen laadinta. [opinnäytetyö, Hämeen ammattikorkeakoulu]. https://urn.fi/URN:NBN:fi:amk-2025120933915

- Mattsson, J. (31.3.2025). Työllistämisyhdistys Etappi ry hakeutuu konkurssiin Tampereella. Yle. https://yle.fi/a/74-20152785

- Maunula, H. (2012). Tilinpäätösinformaation hyödyntäminen yhdistyksen päätöksenteossa Case: Herättäjä-Yhdistys ry. [opinnäytetyö, Seinäjoen ammattikorkeakoulu]. https://urn.fi/URN:NBN:fi:amk-201205148074

- Oksala, S. (9.10.2025). Moni yhteiskunnan palvelu nojaa järjestöihin, ja niitä tarvitaan yhä. Hämeen Sanomat. https://www.hameensanomat.fi/paakirjoitus-mielipide/8906773

- PRH. (n.d.). Tilinpäätöksen ilmoittaminen. PRH – Patentti- ja rekisterihallitus. Haettu 15.2.2026 osoitteesta https://www.prh.fi/fi/yrityksetjayhteisot/yhdistysrekisteri/rekisteroidylle_yhdistykselle/tilinpaatos.html

- Ruuhela, R. (1972). Yrityksen kasvu ja kannattavuus. (Acta Academiae Oeconomicae Helsinkiensis) Series A:8. Oy Weilin + Göös Ab.

- Salmi, I. (2020). Mitä tilinpäätös kertoo? (10., uudistettu painos.). Edita

- STEA. (18.4.2024). Mitä leikataan ja keneltä? Sosiaali- ja terveysalan avustuskeskus STEA. https://www.stea.fi/tietoa-steasta/ajankohtaiset-koontisivu/blogit/mita-leikataan-ja-kenelta/

- SOSTE. (26.1.2026). Päätökset sote-järjestöjen STEA-avustuksista valmistuivat – kovimpia leikkauksia ei kohtuullistettu. SOSTE Suomen sosiaali ja terveys ry. https://www.soste.fi/uutiset/paatokset-sote-jarjestojen-stea-avustuksista-valmistuivat-kovimpia-leikkauksia-ei-kohtuullistettu/

- TEM. (n.d). Työllisyysalueet. TEM – Työ- ja elinkeinoministeriö. Haettu 15.2.2026 osoitteesta https://tem.fi/tyollisyysalueet

- Vikman, J., & Suojanen, S. (2021). Paljastavat luvut: Journalismia taloudesta, mitä tilinpäätöksestä kannattaa etsiä ja johtajilta kysyä? Cash Flow Guidance – CFG Oy Ltd.

- Yhdistyslaki 503/1989. https://www.finlex.fi/fi/lainsaadanto/1989/503 Yritystutkimus ry. (2017). Yritystutkimuksen Tilinpäätösanalyysi. Gaudeamus.

Kirjoittajat

Sara Löyttyjärvi

FM, Tradenomi (YAMK), Talous- ja hallintopäällikkö, Hämeen Setlementti ry

Kyllikki Valkealahti

Tuntiopettaja (sivutoiminen)